Ingresa a

Ingresa a

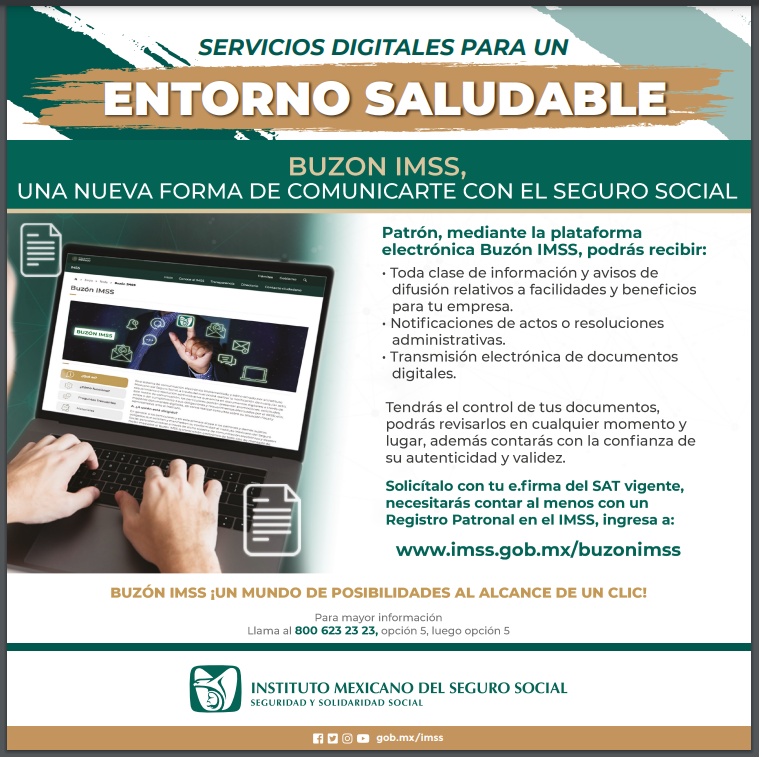

Es el sistema de comunicación electrónico implementado, administrado por el Instituto Mexicano del Seguro Social y establecido en su página de Internet, a través del cual se podrán realizar la notificación de cualquier acto, requerimiento o resolución administrativa que se emita en documentos digitales, e informar sobre aspectos de interés; asimismo, los particulares podrán presentar promociones, solicitudes, avisos o dar cumplimiento a sus obligaciones y requerimientos efectuados por el Instituto; ello, mediante documentos digitales, así como realizar consultas sobre su situación fiscal y administrativa ante el Instituto.

Buzón IMSS está dirigido a todas las personas particulares que realicen actuaciones mediante el Buzón IMSS o sean destinatarios de los actos o resoluciones administrativas emitidas por el Instituto a través de dicho sistema de comunicación electrónico, en documentos digitales que sean firmados mediante e.firma de la persona servidora pública competente.

En el Instituto Mexicano del Seguro Social, continuamos actualizándonos para estar más cerca de ti, por ello al habilitar el Buzón IMSS como medio de comunicación electrónica te brinda los siguientes beneficios:

- Acceso ágil vía electrónica para activarlo.

- A tu disposición las 24 horas del día, los 365 días del año.

- Canal eficiente de comunicación, para el envío de información sobre aspectos de interés y para la entrega de documentos.

- Facilita la consulta y disponibilidad de los documentos digitales que recibas del Instituto, ya que tienes todo en un solo lugar.

- Garantiza la seguridad y accesibilidad de la información desde un sitio web institucional.

- Simplifica la carga administrativa e incentiva el ahorro de tiempo y costos.

- Privilegia la sana distancia al disminuir el contacto personal entre patrones y notificadores.

- Agiliza la atención de aclaraciones y orientaciones en línea.

Fundamento jurídico

- Artículo 5. El Instituto tiene el carácter de organismo fiscal autónomo.

- Artículo 286 L. Las personas particulares podrán presentar ante el Instituto, las promociones o solicitudes relacionadas con el ejercicio de las facultades de éste, establecidas en la Ley y sus Reglamentos a través del Buzón IMSS, para lo cual emplearán los medios de identificación correspondientes.

Las actuaciones realizadas a través del Buzón IMSS producirán los mismos efectos legales que los documentos firmados autógrafamente y, en consecuencia, tendrán el mismo valor probatorio que las disposiciones aplicables les otorguen a éstos.

- Artículo 286 M. El Instituto realizará notificaciones, citatorios, emplazamientos; requerir o solicitar informes o documentación, o emitir resoluciones e informar sobre aspectos de interés a las personas particulares, a través del Buzón IMSS.

Para efectos del párrafo anterior, las personas particulares deberán registrar y mantener actualizados los medios de contacto con el Instituto, de acuerdo con los lineamientos que para tal efecto apruebe el Consejo Técnico.

Para el caso específico de los patrones o sujetos obligados, lo establecido en el presente artículo, se llevará a cabo, sin perjuicio de que el Instituto pueda efectuar las notificaciones de sus actos en los términos y con las formalidades establecidas en la Ley, el Código y demás disposiciones aplicables.

Cuando las personas particulares, no habiliten, señalen datos erróneos, no registren o no actualicen sus medios de contacto, el Instituto podrá efectuar sus notificaciones de conformidad con lo dispuesto en el artículo 134, fracción III del Código.

Para la utilización de medios electrónicos, será aplicable lo dispuesto en el Código en todas aquellas disposiciones que lo complemente y no contravenga la regulación prevista en la presente Ley.

Ley del Seguro Social

- Artículo 134.

Fracción I. Notificación electrónica de documentos digitales y actos administrativos a través del buzón tributario conforme a las reglas que el SAT establezca para tal efecto y precisa que los organismos fiscales autónomos también podrán ejercer esta facultad.

Fracción III. Notificación por estrados, en los casos que señalen las Leyes fiscales y dicho Código.

Código Fiscal de la Federación

- Acuerdo HCT SA2.HCT.280813/234.P.DIR y Anexo Único Reglas de Carácter General para el uso de la Firma Electrónica Avanzada, cuyo certificado digital sea emitido por el SAT, en los actos que se realicen ante el Instituto Mexicano del Seguro Social dictado en sesión ordinaria celebrada el 28 de agosto de 2013 y publicado en el Diario Oficial de la Federación el 14 de noviembre de 2013. Marco para que los particulares manifiesten su voluntad de hacer uso de la e.firma en los actos electrónicos realizados ante el Instituto.

- Acuerdo ACDO.AS2.HCT.230724/261.P.DIR, dictado por el H. Consejo Técnico en sesión ordinaria de 23 de julio de 2024, por el que se aprueban los Lineamientos de carácter general para la operación del Buzón IMSS.

Acuerdos del H. Consejo Técnico del IMSS

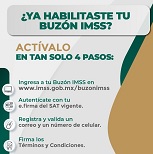

Utilizar el Buzón IMSS, es ágil y sencillo, solo sigue estos pasos:

1

Ingresa al Buzón IMSS.

Con tu firma electrónica (e.firma) vigente emitida por el SAT, física o empresarial.

2

Registra tus mecanismos de comunicación como medios de contacto.

Al menos uno y hasta cinco direcciones de correo electrónico, así como, un número de teléfono móvil. El IMSS te enviará un aviso a tus medios de contacto que hayas registrado y tendrás 72 horas para validarlos, en caso contrario se cancelarán y tendrás que realizar nuevamente su registro.

3

Términos y condiciones de uso.

Para concluir, debes firmar mediante tu e.firma (firma electrónica avanzada), los términos y condiciones para el uso del Buzón IMSS en la sección "Activación Buzón IMSS".

Nota: Si ya cuentas con tu Buzón IMSS activado no será necesario realizar el registro de los medios de contacto ni firmar los “Términos y Condiciones para el uso del Buzón IMSS”, en términos del lineamiento 5.4 de los “Lineamientos de carácter general para la operación del Buzón IMSS”.

Si presentas alguna problemática al activar o utilizar tu Buzón IMSS, en relación con:

- La validación de los Medios de Contacto, es decir, que no recibas el correo electrónico o código del SMS.

- Que recibas algún mensaje de error.

- Que tu Registro Federal de Contribuyentes no sea reconocido como Patrón por el Buzón IMSS.

- Se muestren Registros Patronales (RP´s) adicionales, faltantes o no reconocidos por el patrón.

- Notificación electrónica.

- Verificación de la integridad y autoría de los documentos notificados electrónicamente.

Podrás presentar a este Instituto una aclaración a través del Buzón IMSS en el apartado “Promociones Electrónicas”, opción “Aclaraciones", donde te apoyaremos para la resolución de la misma.

- Ser persona física o moral y contar con tu RFC.

- Tener e.firma (firma electrónica avanzada) del SAT vigente.

- Registrar al menos un correo electrónico, un número de teléfono móvil y firmar los “Términos y condiciones para el uso del Buzón IMSS”.

- Previo a la realización de la notificación electrónica, te será enviado un aviso a tus medios de contacto.

- A partir del día hábil siguiente a que hayas recibido el aviso, contarás con tres días (hábiles) para ingresar a tu Buzón IMSS, en el Menú “Mis Notificaciones”, apartado “Pendientes de notificar” y abrir el documento digital recibido.

- Si no abres el documento digital que te fue enviado en el plazo antes señalado, la notificación electrónica se tendrá por realizada al cuarto día hábil, contado a partir del día hábil siguiente a aquél en que te fue enviado el aviso.

- Las notificaciones que realice el Instituto por medio del Buzón IMSS, estarán disponibles en la sección “Mis notificaciones”, donde podrás consultarlas e imprimirlas en el momento que tú decidas.

|

Computadora |

Procesador Intel Core i3 o Equivalente con al menos 4 GB de memoria RAM |

|

Sistema operativo |

Windows 7 y versiones posteriores |

|

Explorador web |

Microsoft Edge Versión 83.0. |

|

Javascript |

Es necesario que el navegador tenga JavaScript activado para poder visualizar los contenidos de los módulos. |

|

Conexión a Internet |

5 Mbps o más, Conexión 3G como mínimo |

|

Acrobat Reader |

Para visualizar documentos en formato pdf. |

|

Winzip |

Para abrir los archivos en formato zip. |

|

Dispositivo movil Android |

Pueden ser de todas las marcas de dispositivos que tengan el sistema operativo Android a partir de la versión 9.0 |

|

Dispositivo movil IOS |

Pueden ser de todas las marcas de dispositivos que tengan el sistema operativo IOS a partir de la versión 12 |

|

Máquina virtual de Java |

Es necesario instalar Java Runtime Environment 1.8 (JRE 1.8) de Oracle para poder visualizar los contenidos de los módulos. |

Es el sistema de comunicación electrónico implementado, administrado por el Instituto Mexicano del Seguro Social y establecido en su página de Internet, a través del cual podrá realizar la notificación de cualquier acto, requerimiento o resolución administrativa que emita en documentos digitales, e informar sobre aspectos de interés; mediante el cual, los particulares podrán presentar promociones, solicitudes, avisos o dar cumplimiento a sus obligaciones y requerimientos efectuados por el Instituto; ello, mediante documentos digitales, así como realizar consultas sobre su situación fiscal y administrativa ante el Instituto.

No, el Buzón IMSS está dirigido a todas las personas particulares, es decir: las y los derechohabientes, patrones, sujetos obligados, contadores públicos, contadores públicos autorizados, responsables solidarios, terceros relacionados, sean personas físicas o morales y representantes legales que realicen actuaciones ante el Instituto mediante el Buzón IMSS.

En el Buzón IMSS se podrán presentar promociones electrónicas, en las cuales puedes adjuntar los documento en formato.zip menor a 10 MB que sustente tu planteamiento.

En las siguientes etapas los particulares podrán presentar solicitudes, avisos o dar cumplimiento a sus obligaciones en materia de seguridad social, así como atender los requerimientos efectuados por el Instituto; ello, mediante documentos digitales, y realizar consultas sobre su situación fiscal y administrativa ante el Instituto.

El IMSS dará a conocer a los particulares, a través de su página de Internet www.imss.gob.mx, las actuaciones que podrán realizarse por conducto del Buzón IMSS, por lo que te pedimos estés atento(a).

Patrones registrados ante el IMSS que cuenten al menos con un Registro Patronal y demás particulares que requieran u opten por hacer uso de los servicios del Buzón IMSS.

Está a tu disposición las 24 horas del día.

Los trámites y servicios disponibles en el Buzón IMSS son los publicados en el apartado “Servicios del Buzón IMSS” de este minisitio, los cuales también son publicados en el Diario Oficial de la Federación, en términos del lineamiento 4.4 de los “Lineamientos de carácter general para la operación del Buzón IMSS”.

- Contar con sitio de información disponible las 24 horas, los 365 días del año.

- Seguridad en el manejo de su información e interacciones con el IMSS.

- Repositorio de documentos con las propuestas de pago de Cuotas.

- Calendario de obligaciones en materia de seguridad social.

- Notificaciones electrónicas, con aviso previo a medios de contacto como correo electrónico y número celular.

- Presentar tus planteamientos de Aclaraciones y Orientaciones en línea.

- Servicios en materia de la Opinión del Cumplimiento en materia de seguridad social.

- Ser persona física o moral y contar con tu Registro Federal de Contribuyentes.

- Tener e.firma (firma electrónica avanzada) del SAT vigente.

- Registrar al menos un correo electrónico, un número de teléfono móvil y firmar los “Términos y Condiciones para el uso del Buzón IMSS”.

- Ingresa al Buzón IMSS con tu firma electrónica avanzada (e.firma) física o empresarial.

- Registra tus mecanismos de comunicación como medios de contacto, al menos uno y hasta cinco direcciones de correo electrónico, así como, un número de teléfono móvil.

El IMSS te enviará un aviso al (los) correo(s) electrónico(s) y mensaje texto (SMS) al número de teléfono móvil que hayas registrado, tendrás 72 horas para validar tus medios de contacto, en caso contrario se cancelarán y tendrás que realizar nuevamente el registro de dichos mecanismos de comunicación. - Términos y Condiciones. Para concluir con la habilitación, tendrás que firmar mediante la e.firma (firma electrónica avanzada) los “Términos y Condiciones para el uso del Buzón IMSS”, lo que podrás hacer en la sección “Activación Buzón IMSS”.

Las personas particulares que cuenten con su Buzón IMSS activado en términos del Acuerdo ACDO.AS2.HCT.240620/170.P.DIR, dictado por el H. Consejo Técnico en sesión de 24 de junio de 2020, por el que se aprobaron los “Lineamientos generales para el uso del Buzón IMSS”, publicado en el Diario Oficial de la Federación el 9 de julio de 2020, tendrán por cumplida la obligación de registrar los medios de contacto y de firmar los “Términos y Condiciones para el uso del Buzón IMSS”

- Ingresa al Buzón IMSS con tu e.firma.

- En el menú principal, ingresa a opción "Activación Buzón IMSS".

- En la parte inferior de la página, da clic en el ícono "Acuse".

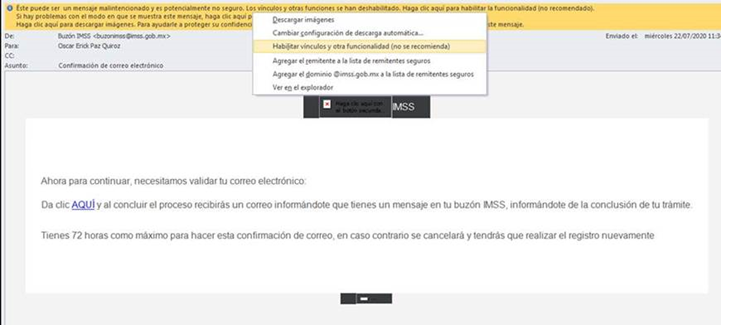

Es importante que al recibir el correo electrónico, en el Panel de lectura o en el mensaje abierto, en la barra de información que se encuentra en la parte superior del mensaje, haga clic en "Habilitar vínculos y otras funciones (no se recomienda)" para poder validar el medio de contacto.

Puedes presentar al IMSS una solicitud de aclaración, registrando tu planteamiento en el apartado “Promociones Electrónicas” de tu Buzón IMSS.

Puedes actualizar permanentemente tus medios de contacto siguiendo los siguientes pasos:

- Ingresa a “Mis medios de contacto”

- Identifica en el tablero el registro del medio de contacto que deseas eliminar.

- Oprime el ícono

- El sistema emitirá un mensaje para confirmar que desea eliminar el medio de contacto.

Cabe señalar que el sistema te permitirá eliminar los medios de contacto que requieres, siempre y cuando se mantengan validados al menos un correo y un número de teléfono móvil para el RFC.

Primero.

- Revisar que el correo sea vigente y los correos que tengas en la bandeja de no deseados y de spam.

- Revisar que el servicio y notificaciones de SMS estén activados en tu teléfono móvil.

Segundo.

- Si ya transcurrieron 72 horas, debes registrar nuevamente los medios de contacto, pues fueron cancelados al cumplirse dicho plazo.

En caso de requerir alguna aclaración respecto a la información que el Buzón IMSS muestre de sus Registros Patronales (RP), es necesario acudir a la Subdelegación de control de su RP con el formato “Aviso de Inscripción Patronal o Modificación de su Registro” llenado, disponible en AFIL-01.pdf, presentando su identificación oficial y su tarjeta de identificación patronal.

En caso de requerir alguna aclaración respecto a la información registrada de sus registros patronales, es necesario acudir a la Subdelegación de control de su RP con el formato “Aviso de Inscripción Patronal o Modificación de su Registro” llenado, disponible en AFIL-01.pdf, presentando su identificación oficial y su tarjeta de identificación patronal.

Son notificadas las Resoluciones de determinación de la prima en el seguro de riesgos de trabajo, las Resoluciones de rectificación de la prima en el seguro de riesgos de trabajo, las Multas derivadas de la rectificación de la prima en el seguro de riesgos de trabajo y las Resoluciones para cubrir la prima media, de conformidad con el artículo 72, último párrafo de la Ley del Seguro Social.

Terceros Autorizados

- e.firma vigente.

- Buzón IMSS activado.

- RFC de la persona que deseas autorizar.

- Ingresa al Buzón IMSS, apartado "Cobranza", opción "32D Autorización de Terceros".

- Selecciona "Nuevo Tercero Autorizado" y captura el RFC de la persona a Autorizar.

- Da clic en el botón “Autorización” y realiza el firmado con tu e.firma.

- e.firma vigente.

- Buzón IMSS activado.

- Tener la autorización del particular que deseas consultar.

- Ingresa al Buzón IMSS apartado "Cobranza", opción "32D Consulta de Terceros Autorizados".

- Ubica en el tablero el particular que deseas consultar y da clic en el botón “Consultar opinión del Cumplimiento” de la columna “Acción”, para poder descargarla.

- Ingresa al Buzón IMSS, apartado "Cobranza", opción "32D Autorización de Terceros".

- Ubica dentro del tablero al Tercero Autorizado que deseas dar de baja.

- Oprime el ícono “Dar de Baja Tercero Autorizado” de la columna “Acción” y realiza el firmado mediante tu e.firma.

El titular de la Opinión referida podrá acudir a la Subdelegación que controla su registro patronal, para realizar las aclaraciones correspondientes.

- Folio de la opinión.

- Datos generales de la persona titular de la opinión.

- Resultado (positiva, negativa o sin opinión).

- Fecha de emisión.

- Vigencia de la opinión.

- Datos informativos, en su caso, tales como: si el particular cuenta con algún acto de fiscalización en proceso y/o si cuenta con medios de defensa interpuestos en contra de actos administrativos o resoluciones emitidas por el IMSS y/o si cuenta con algún convenio de pago a plazos.

- Número de trabajadores vigentes.

- Elementos de verificación de integridad y autoría de la opinión.

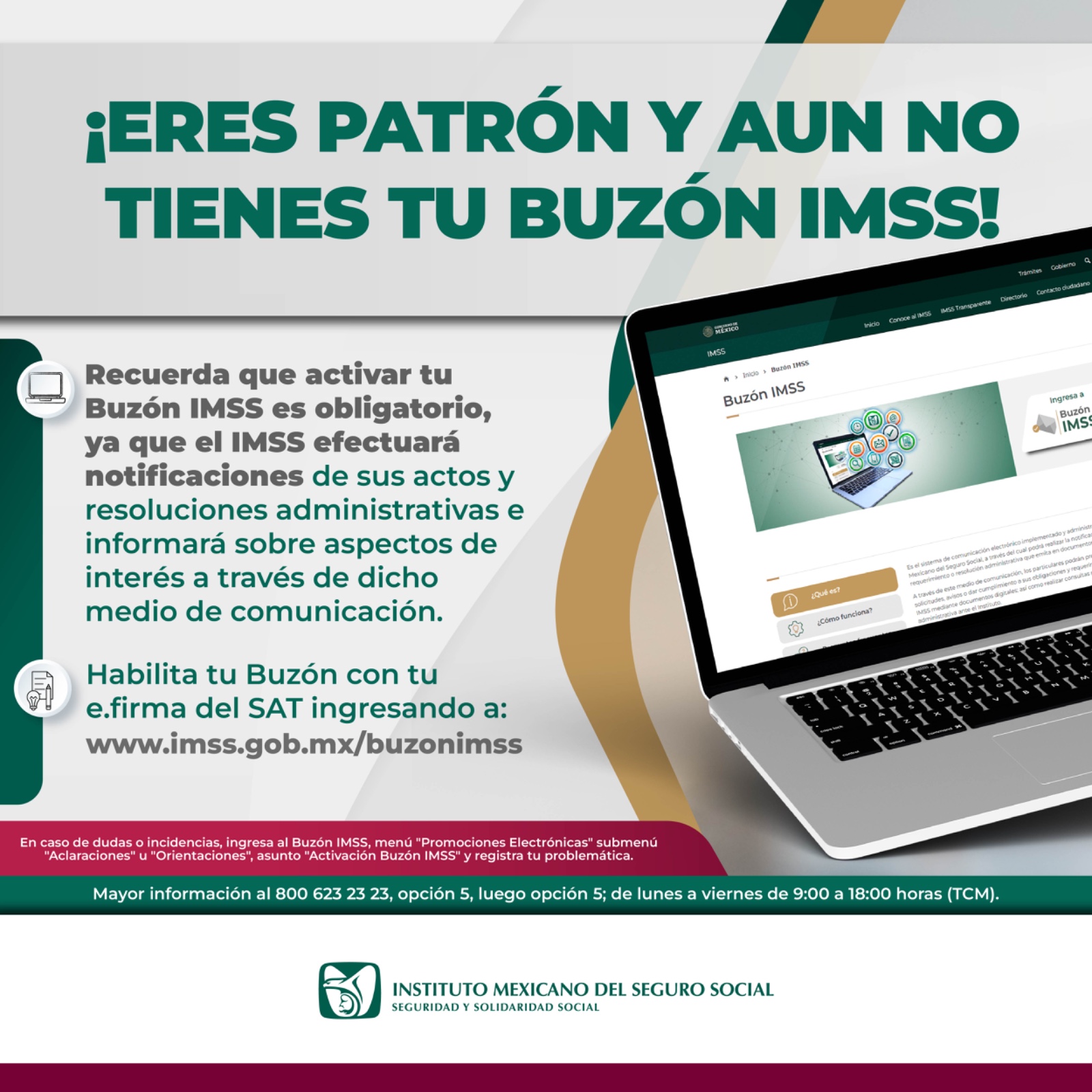

- Ingresa a tu Buzón IMSS por la página electrónica del Instituto (www.imss.gob.mx/buzonimss), usando tu e.firma del SAT vigente.

- En el menú, selecciona la opción “Cobranza”.

- En el submenú, selecciona la opción “32D Consultar Mi Opinión”.

- Da clic en el icono de la opción “Consultar Mi Opinión del Cumplimiento” para descargar tu Opinión del Cumplimiento de obligaciones fiscales en materia de seguridad social en formato PDF o bien, imprímela.

Opinión del cumplimiento pública

- e.firma vigente.

- Buzón IMSS activado.

- Ingresa al Buzón IMSS, apartado "Cobranza", "32D Autorización de Opinión Pública".

- Selecciona la casilla "Autorizo hacer pública mi opinión de cumplimiento".

- Da clic en "Guardar" y firma la autorización con tu e.firma.

- Ingresa a la página electrónica del IMSS (www.imss.gob.mx), apartado “Consulta pública de Opinión del Cumplimiento”.

- Captura el RFC del particular que se desea consultar y el código de validación que se muestra en pantalla.

- Oprime el botón de "Consultar" y descargar la Opinión del Cumplimiento.

- Ingresa al Buzón IMSS, apartado "Cobranza", "32D Autorización de Opinión Pública".

- Selecciona la casilla “Cancelar la autorización para hacer pública mi opinión del cumplimiento”.

- Da clic en "Guardar" y firma la cancelación con tu e.firma.

- Centro de Contacto Dirección de Incorporación y Recaudación: 800 623 23 23, opción 5, luego opción 5; en un horario de lunes a viernes de 9:00. a 18:00 horas.

- Buzón IMSS, Promociones electrónicas. Donde podrás presentar tu aclaración las 24 horas del día, los 365 días del año.

Opinión Generada por el Titular

- e.firma del SAT (Sistema de Administración Tributario) vigente.

- Buzón IMSS activado.

- Ingresa a tu Buzón IMSS por la página electrónica del Instituto (www.imss.gob.mx/buzonimss), usando tu e.firma del SAT vigente.

- En el menú, selecciona la opción Cobranza.

- En el submenú, selecciona la opción 32D Consultar Mi Opinión.

- Da clic en el icono de la opción Consultar Mi Opinión del Cumplimiento para descargar tu Opinión del Cumplimiento de obligaciones fiscales en materia de seguridad social en formato PDF o bien, imprímela.

La Opinión del Cumplimiento de obligaciones fiscales en materia de seguridad social y contendrá:

- Folio de la opinión.

- Datos generales de la persona titular de la opinión.

- Resultado de la opinión (positiva, negativa o sin opinión).

- Fecha de emisión.

- Vigencia de la opinión.

- Datos informativos, como: si el particular cuenta con algún acto de fiscalización en proceso o si cuenta con medios de defensa interpuestos en contra de algún acto administrativo emitido por el IMSS.

- Número de personas trabajadoras vigentes.

- Elementos de verificación de integridad y autoría de la opinión.

En ese caso, deberás presentar una solicitud de aclaración ante la Subdelegación del IMSS que controla tu(s) registro(s) patronales; la Subdelegación del IMSS resolverá lo conducente en un plazo máximo de 10 días naturales contados a partir del día siguiente de la fecha de presentación de la solicitud.

Sí, ahora la consulta de tu Opinión del Cumplimiento se realiza únicamente a través del Buzón IMSS.

Sí. Para obtener tu Opinión del Cumplimiento no requieres estar registrado como patrón ante el IMSS, pero sí requieres tener activado el Buzón IMSS.

No. Ahora puedes consultar tu Opinión del Cumplimiento sin que lo haga tu representante legal; solo debes ingresar a tu Buzón IMSS desde la página www.imss.gob.mx/buzonimss con tu e.firma del SAT vigente.

La Opinión del Cumplimiento, sin importar el medio a través del cual se genere, es vigente por el día en que se obtiene, es decir tendrá una vigencia el día de la fecha de su emisión y hasta las 23:59:59 horas de ese mismo día.

Sí, una vez que ingreses a tu Buzón IMSS y descargues tu Opinión del Cumplimiento, en el tablero se muestra el historial de descargas del año de consulta.

Ponemos a tu disposición las siguientes Guías de usuario para apoyarte en la navegación del Buzón IMSS

Ponemos a tu disposición los siguientes videos tutoriales para apoyarte en la navegación del Buzón IMSS:

Ponemos a tu disposición los siguientes productos editoriales con información importante de Buzón IMSS para tu consulta:

Calendario de Eventos

- Recordatorio de las fechas de cumplimiento de tus obligaciones en materia de Seguridad Social.

Normatividad

- Consulta el acervo normativo en materia de Seguridad Social.

Mis Medios de Contacto

- Administra y actualiza tus medios de contacto como correo electrónico y teléfono celular.

Promociones Electrónicas

- Atención de aclaraciones y orientaciones respecto del funcionamiento en general del Buzón IMSS, ICSOE, servicios de cobranza, etc.

Mis Expedientes

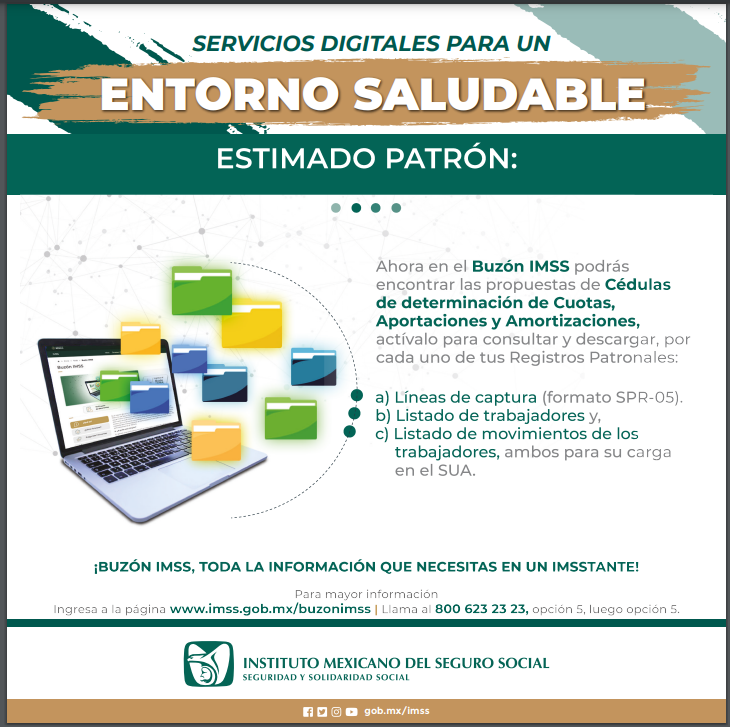

- Mis documentos: Consulta y descarga las propuestas de Cédula de Determinación de Cuotas, Aportaciones y Amortizaciones correspondientes a Registros Patronales modalidades 10, 13 y 17, con personas aseguradas durante el mes emitido.

- Mis comunicados: Avisos de interés que emite el Instituto para efectos de difusión, así como facilidades y beneficios para tu empresa.

- Mis notificaciones: Notificación electrónica de actos emitidos en documentos digitales: Resoluciones y multas en materia de Prima en el Seguro de Riesgos de Trabajo y Oficio de cierre por validación de la corrección patronal.

Cobranza

- 32D Autorización de Terceros: Autoriza a tus Terceros interesados para que consulten tu Opinión del Cumplimiento de obligaciones fiscales en materia de Seguridad Social, o cancela tu autorización otorgada.

- 32D Consulta por Terceros Autorizados: Consulta la Opinión del Cumplimiento en materia de Seguridad Social con previa autorización de un particular.

- 32D Autorización de Opinión Pública: Autoriza al IMSS hacer pública tu opinión del Cumplimiento de obligaciones fiscales en materia de Seguridad Social, o cancela tu autorización otorgada.

- 32D Consultar Mi Opinión: Genera tu Opinión del Cumplimiento en materia de Seguridad Social, sin necesidad del registro de representantes legales, solo ingresa al Buzón IMSS con tu e.firma del SAT y descárgala ya.

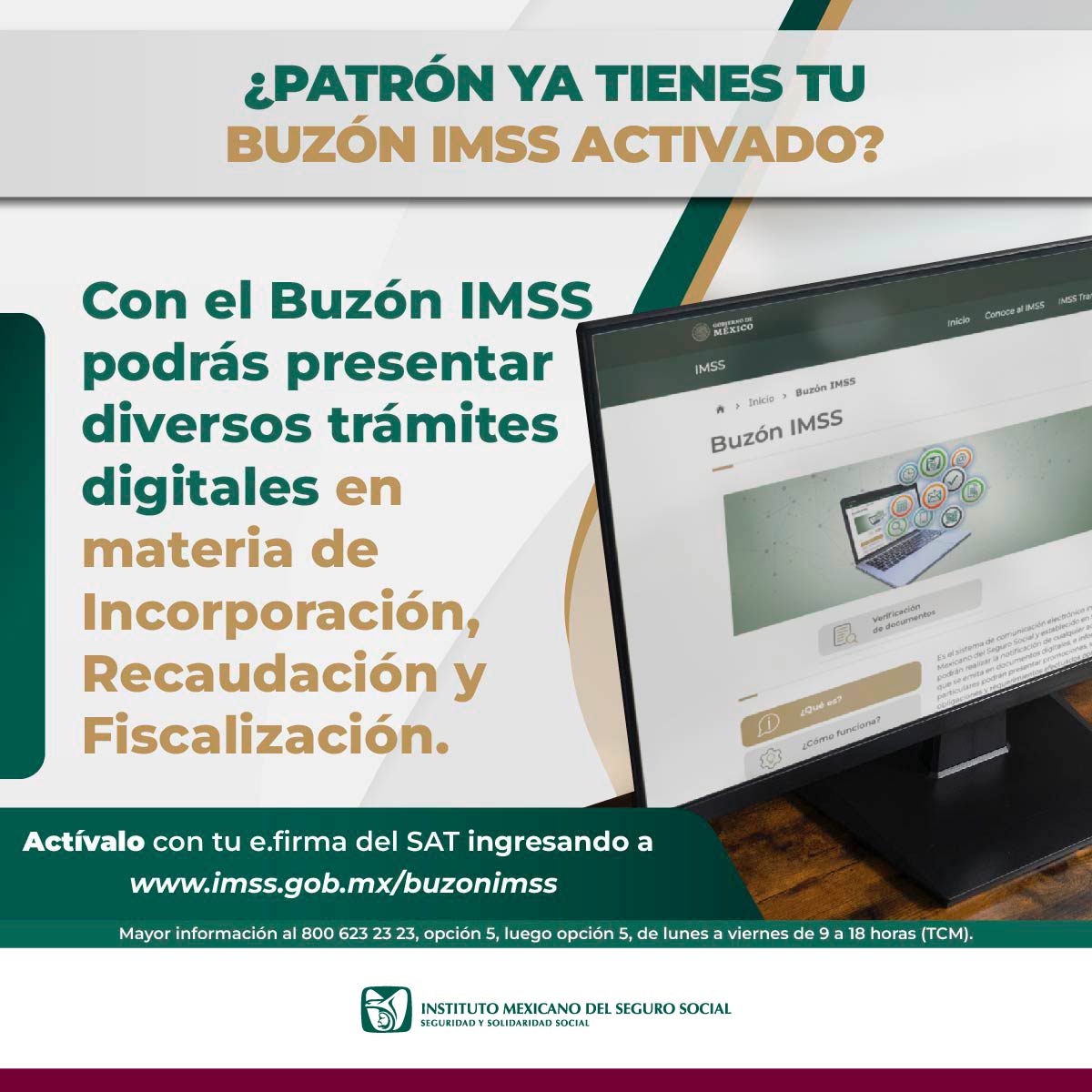

El Buzón IMSS es obligatorio para todos los Patrones, siendo relevante considerar que, en esta primera etapa de implementación obligatoria del Buzón IMSS, se realizarán trámites digitales y notificaciones electrónicas exclusivamente en materia de incorporación, recaudación y fiscalización.

Nos ocupamos de tu seguridad, por ello cerciórate de que el personal que se presenta en tu domicilio o empresa, cuente con la acreditación y autorización del Instituto Mexicano del Seguro Social.

Para ello, deberás identificar en el documento que autoriza al personal del IMSS, alguno de los siguientes datos:

- Registro Federal de Contribuyentes (RFC)

- Número de constancia

Posteriormente debes dar clic en el botón: "Verificación de Personal"

Para el caso de realizar la consulta por número de constancia, se deberá incorporar el dato en el recuadro identificado como "Número de constancia", sin considerar la letra ni guion. Ejemplo: Número de constancia: N-00000001, sólo ingresar: 00000001

Contacto

Atención de dudas y más información:

Marca al 800 623 23 23 / opción

5 / luego opción

5